【中古住宅の購入】住宅ローン控除の適用条件とは?申請時の注意点も解説

中古住宅でも一定の条件を満たせば住宅ローン控除の対象となり、最長13年間にわたって税負担を軽減できます。

最新の令和8年度税制改正により、中古住宅(既存住宅)への支援が大幅に拡充されました。

適用期限が令和12年まで延長されるとともに、省エネ性能の高い物件では控除期間が13年に延びるなど、中古住宅購入のメリットがさらに大きくなっています。

ただし、築年数や床面積などの要件があり、一般的な中古住宅と買取再販住宅では控除額や期間が異なるため、事前の確認が重要です。

実際、中古住宅の購入を検討する方の中には「住宅ローン控除は受けられるのか」「新築と比べて控除額はどれくらい違うのか」と不安に感じる方も多いかもしれません。

この記事では、中古住宅の住宅ローン控除における適用条件や控除額の計算方法を解説します。

申請時の注意点についても紹介するので、ぜひ参考にしてください。

目次

【一覧表】中古住宅の住宅ローン控除における適用期間や金額

中古住宅の住宅ローン控除は、購入する物件の種類によって控除額や期間が異なります。

「住宅ローン減税などの住宅所得等促進策に係る所要の措置(所得税など)」として令和8年度に控除額や期間が改正されました。

改正内容に基づいた一覧は以下の通りです。

| 2026年

(令和8年) |

2027年

(令和9年) |

2028年

(令和10年) |

2029年

(令和11年) |

2030年

(令和12年) |

|||

| 借

入 限 度 額 ・ 控 除 期 間 |

長期優良住宅 ・低酸素住宅 |

新築 | 4,500万円(5,000万円)×13年 | ||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| ZEH水準省エネ住宅 | 新築 | 3,500万円(4,500万円)×13年 | |||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| 省エネ基準適合住宅 | 新築 | 2,000万円(3,000万円)×13年 | ー(支援対象外) [ ただし、2027年末までに建築確認をうけたもの等は2,000万円×10年 ] |

||||

| 既存 | 2,000万円(3,000万円)×13年 | ||||||

| その他住宅 | 新築 | ー(支援対象外) | |||||

| 既存 | 2,000万円×10年 | ||||||

| 所得要件 | 2,000万円 | ||||||

| 床面積要件 | 40㎡以上(ただし、所得1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上) | ||||||

| 立地要件 | (令和10年以降入居分から)土砂災害等の災害レッドゾーン※の新築住宅は適用対象外(建替え・既存住宅・リフォームは適用対象) | ||||||

| 控除率 | 0.7% | ||||||

※借入限度額のカッコ内は、子育て世帯等(=「19歳未満の子を有する世帯」または「夫婦いずれかが40歳未満の世帯」)に適用される借入限度額

※買取再販住宅は、新築住宅と同等の支援水準、リフォームの借入限度額・控除期間は、2,000万円、10年

※災害レッドゾーン:土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

たとえば、認定長期優良住宅を3,000万円のローンで購入した場合、1年目の控除額は最大21万円(3,000万円×0.7%)です。

ただし「その他の住宅」に該当する場合は、借入限度額が2,000万円に減額されるため、物件選びの際は省エネ基準を満たしているか確認してみるのもおすすめです。

引用元:

・国土交通省|住宅ローン減税等の延長・拡充(令和7年12月26日発表資料)

・国税庁|令和8年度住宅税制改正概要

令和8年度の改正による3つの大きな変更点

今回の改正により、中古住宅を検討中の方にとって見逃せないポイントが3つあります。

変更点①:適用期限が「令和12年(2030年)末」まで延長

住宅ローン控除の適用期限が5年間延長されました。

これにより、令和12年12月31日までに入居を開始した方が対象となります。

変更点②:省エネ中古住宅の控除期間が「13年」に拡充

これまで既存住宅(中古住宅)は一律10年間でしたが、省エネ基準に適合した住宅であれば、新築同様に「13年間」の控除が受けられるようになりました。

変更点③:床面積積要件の緩和(50㎡ → 40㎡以上)

これまで原則50㎡以上が必要だった床面積要件が、中古住宅でも40㎡以上に緩和されました(所得1,000万円以下の世帯が対象)。

これにより、単身者やカップル向けのコンパクトな中古マンションなども控除対象に含まれやすくなっています。

買取再販住宅の場合

買取再販住宅とは不動産業者が中古住宅を買い取り、一定のリフォームを行った上で再販売する物件のことです。

上表のとおり、令和8年度の税制改正により、中古住宅の区分において「買取再販住宅」は新築住宅と同等の支援水準に設定されました。

改めて整理すると以下の通りです。

- 控除期間:省エネ基準に適合している買取再販住宅であれば、新築同様に13年間となります。

- 借入限度額:認定住宅やZEH水準などの省エネ性能に応じて、上表内の「既存」欄に記載された金額(3,500万円、子育て世帯なら最大4,500万円)が適用されます。

- その他の住宅:省エネ基準に適合しない買取再販住宅(「その他の住宅」区分)の場合は、借入限度額2,000万円・控除期間10年間となります。

弊社スマイシア不動産が買取・再販している住宅も買取再販住宅に該当します。

スマイシア不動産のリノベーション済み物件(買取再販住宅)は、この「借入限度額の高さ」と「13年間の長い控除期間」の両方のメリットを享受できる対象となります。

具体的な施工事例を知りたい方は、後述の「住宅ローン控除が適用できる中古住宅のリノベーション事例」をご覧ください。

【中古住宅】住宅ローン控除額の計算方法

中古住宅における住宅ローン控除額の計算式は「年末ローン残高×0.7%」です。

この計算で求めた1年あたりの控除額を、10年間(買取再販住宅は13年間)受け取れます。

一般的な中古住宅(その他の住宅)を2,500万円のローンで購入し、1年目の年末残高が2,450万円の場合を考えてみましょう。

計算式だと、17万1,500円(2,450万円×0.7%)ですが、借入限度額2,000万円が適用されるため、実際の控除額は14万円(2,000万円×0.7%)が上限です。

また、計算した控除額がその年の所得税額を上回る場合は、超過分が翌年の住民税から差し引かれますが、住民税からの控除上限は年間9万7,500円です。

住宅ローン控除額は年末残高と所得税額の両方に左右されるため、購入前にシミュレーションしておくと安心でしょう。

中古住宅の購入で住宅ローン控除が適用できる条件

中古住宅で住宅ローン控除が適用できる条件を、以下の2点から解説します。

- 一般的な中古住宅の場合

- 買取再販住宅の場合

とくに、築年数の条件は、物件選びの重要なポイントです。

それぞれ詳しく見ていきましょう。

引用元:

・国税庁|令和7年中古住宅を取得し、令和4年以降に居住の用に供した場合

・国税庁|令和7年買取再販住宅を取得し、令和4年以降に居住の用に供した場合

一般的な中古住宅の場合

一般的な中古住宅で住宅ローン控除を受けるには、以下の条件をすべて満たす必要があります。

- 購入した住宅に本人が居住する

- 床面積が50㎡(15.1坪)以上である

- 住宅ローンの返済期間が10年以上である

- 控除を受ける年の合計所得金額が2,000万円以下である

- 昭和57年以降に建てられた住宅、または耐震基準を満たしている

- 親族や特別な関係者からの購入でない

- 贈与による取得でない

- 過去に住宅の売却で税制優遇を受けていない

一般的な中古住宅には、仲介業者を通じて売主と直接取引する場合や、個人がリフォーム済み(買取再販ではない)物件を購入する場合などが該当します。

また、マンションの場合、広告に記載されている面積は壁の厚みを含む「壁芯面積」ですが、控除の判定には壁の内側で測る「内法面積」が使われます。

50㎡(15.1坪)前後の物件は実際には要件を満たさない可能性があるため、事前に登記簿上の面積をチェックしておきましょう。

買取再販住宅の場合

買取再販住宅で住宅ローン控除を受けるためには、一般的な中古住宅の条件に加えて、以下の条件を満たす必要があります。

- 新築から10年以上経過した既存住宅である

- 宅地建物取引業者が買い取り、特定の増改築工事を実施した住宅である

- 工事費用が売買価額の20%以上(上限300万円)である

- 宅地建物取引業者の取得から2年以内に購入している

特定の増改築工事には、耐震改修や水回り全体のリフォームなどが該当します。

購入時には工事内容や控除要件を満たしているか宅地建物取引業者に確認してみるのもおすすめです。

中古住宅の購入で住宅ローン控除を申請する際の注意点

住宅ローン控除を受けるには、入居した年の翌年に確定申告が必要です。

初年度の申告を忘れると控除を受けられないため、必ず手続きを行いましょう。

必要書類は、以下のとおりです。

- 本人確認書類のコピー

- 確定申告書

- 源泉徴収票(会社員の場合)

- 住宅借入金等特別控除額の計算明細書

- 建物・土地の登記事項証明書

- 不動産売買契約書または工事請負契約書のコピー

- 住宅ローンの年末残高等証明書

また、昭和57年以前に建てられた中古住宅の場合は、以下の書類が追加で必要です。

- 耐震基準適合証明書

- 建設住宅性能評価書

- 既存住宅売買瑕疵保険の保険付保証明書

2年目以降は、会社員であれば年末調整で控除を受けられるため、勤務先に「特別控除申告書」と「年末残高等証明書」を提出するだけで手続きが完了します。

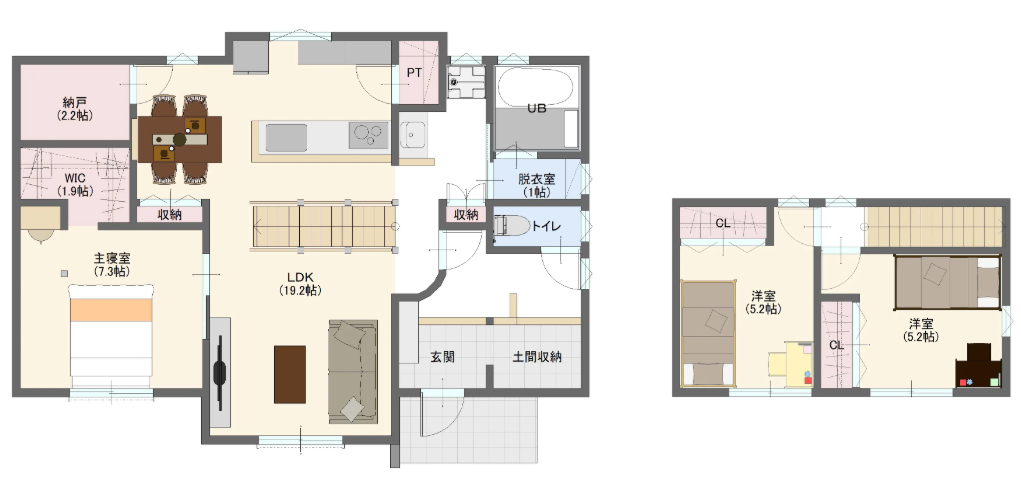

住宅ローン控除が適用できる中古住宅のリノベーション事例

住宅ローン控除は、リノベーション済みの中古住宅でも適用可能です。

ここでは、弊社スマイシア不動産が手掛けた「四日市市ときわ5丁目Ⅱ」の施工事例を紹介します。

| タイプ | 2階建て |

| 土地面積 | 205.30㎡(62.10坪) |

| 建物面積 | 97.91㎡ (29.61坪) |

| 特徴 | ・1階にサービスルーム(多目的スペース)を配置 ・LDKは開放的な設計で家族が集まりやすい空間 ・各居室に十分な収納スペースを確保 |

この物件は、1983年築(築42年)ですが、2025年9月に宅地建物取引業者がホテルのような高級感と、IoTシステム(※)を搭載したリノベーションをしました。

※スマートフォンで照明やエアコンなどを操作できる最新設備

また、高性能断熱材への入替えや制振ダンパー「マモリー」の導入で、快適かつ安心して暮らせる住まいになっています。

買取再販住宅として住宅ローン控除の対象になるため、お得に理想の住まいを手に入れたい方におすすめです。

本事例の詳細や、ほかのリノベーション事例について知りたい方は、弊社スマイシア不動産の「施工事例」をご覧ください。

中古住宅の住宅ローン控除に関するよくある質問

中古住宅の住宅ローン控除に関するよくある質問は以下の2点です。

- 住宅ローン控除が受けられないケースとは?

- 購入と同時にリフォームしても住宅ローン控除は適用可能?

順番に回答します。

質問①:住宅ローン控除が受けられないケースとは?

住宅ローン控除が受けられないケースは、以下のとおりです。

| 種類 | 受けられないケース |

| 物件の要件を満たしていない | ・昭和56年以前に建てられた住宅で、耐震基準適合証明がない ・床面積が50㎡(15.1坪)未満である ・床面積の半分以上を事業用に使用している ・複数の住宅を持っていて、メインで住む家ではない |

| 所得・借入の要件を満たしていない | ・合計所得金額が2,000万円を超えている ・住宅ローンの返済期間が10年未満である ・勤務先からの借入で、金利が0.2%未満または無利子である |

| 居住・取得方法の要件を満たしていない | ・引渡しから6ヶ月以内に入居していない ・12月31日まで継続して居住していない ・親族や特別な関係者からの購入である ・贈与による住宅の取得である |

| 過去に特例を利用している | 居住年の前2年・後3年の計6年間に、居住用財産における譲渡所得の特例を受けた |

出典:国税庁|令和7年中古住宅を取得し、令和4年以降に居住の用に供した場合

とくに見落としがちなのは、床面積です。

マンションの場合、広告の「壁芯面積」ではなく「内法面積」で判定されるため、50㎡(15.1坪)前後の物件は確認することをおすすめします。

質問②:購入と同時にリフォームしても住宅ローン控除は適用可能?

中古住宅の購入と同時にリフォームする場合でも、住宅ローン控除は適用可能です。

リフォーム費用を住宅ローンに含めた「リフォーム一体型ローン」を組めば、両方が控除対象となります。

控除率は0.7%、控除期間は10年間で、借入限度額は2,000万円です。

ただし、国や自治体から補助金を受けている場合は、その金額を差し引いた工事費用が対象となります。

なお、耐震やバリアフリーなどを対象とした「リフォーム減税」などの制度もありますが、原則として住宅ローン控除とは併用できないため、どちらが有利か事前に試算しておきましょう。

まとめ:中古住宅でも条件を満たせば住宅ローン控除を申請できる

中古住宅で住宅ローン控除を受けるには、築年数や床面積などの条件を満たす必要があります。

一般的な中古住宅と買取再販住宅では控除額や期間が異なり、買取再販住宅の方が借入限度額が高く、控除期間も長く設定されています。

また、控除を受けるには入居翌年の確定申告が必須のため、必要書類を事前に準備することが大切です。

中古住宅の購入を検討している方は、弊社スマイシア不動産の「中古住宅を探す」で物件を検索してみましょう。